Сегодня суть работы по оптимизации ассортимента все чаще сводится к тому, чтобы выделять и развивать наиболее значимые по прибыльности группы товаров. При этом необязательно использовать сложные маркетинговые теории. За основу можно взять, например, данные о прибыли в разрезе групп товаров и подключить методику ABC-анализа. Разберем подробнее, как провести анализ ассортимента товаров, используя лишь основные финансовые показатели.

В этой статье вы узнаете :

Ассортимент многих компаний формировался стихийно. Добавлялись новые поставщики и бренды, новая номенклатура. Большой ассортимент служил большому товарообороту. Но в то же время все это требовало больших финансовых ресурсов на закупку, производство и складирование. Сегодня подобное для компаний, многие из которых ощущают нехватку оборотных средств, непозволительная роскошь.

Главные признаки неудачно подобранной ассортиментной линейки:

- увеличение складских остатков как в натуральном, так и в стоимостном выражении и при этом отсутствие востребованных клиентами товаров;

- рост количества позиций, сопровождаемый снижением прибыли;

- нехватка ресурсов на закупку.

Притом экспертные методы, когда ассортимент формируется только на основании мнения руководителей отделов продаж, в случае с большим количеством наименований товаров не работают. Необходим жесткий математический подход. На самом деле суть работы по оптимизации ассортимента чаще ближе и понятнее финансовому директору, нежели, например, руководителю отдела маркетинга, и сводится к тому, чтобы выделить прибыльные группы продукции и, соответственно, развивать именно их, оставшиеся – аккуратно сворачивать.

Личный опыт

Михаил Подлазов,

Прежде чем оптимизировать ассортимент, необходимо определить, чего компания планирует достичь. Как правило, предприятия преследуют три ключевые цели: увеличение выручки и рентабельности продаж, оптимизацию запасов готовой продукции, расширение рынков сбыта и завоевание новых.

В компании «Нидан Соки» до того, как вносить корректировки в портфель выпускаемой продукции, оцениваются и анализируются четыре ключевых показателя:

- среднеарифметический объем продаж;

- размер продуктовой линейки;

- возможности складского хозяйства, транспортной сети и производства;

- рентабельность.

Пример ABC-анализа товарных групп

Чем поможет : максимально увеличить прибыль, управляя запасами, и не хранить деньги на складе.

Чем поможет: выявить и устранить избытки запасов, внедрить систему мониторинга и оптимизации запасов.

Итак, для проведения ABC-анализа потребуется определить прибыль, генерируемую каждой конкретной группой товаров, ее удельный вес в общей сумме прибыли и ранжировать группы по этому показателю, а также рассчитать долю в прибыли накопленным итогом (см. табл. 1).

Таблица 1. Пример ABC-анализа для товарных групп

| Порядковый номер в ассортименте |

Рейтинг товара по показателю «доля в прибыли» | Наименование группы | Прибыль за первое полугодие 2009, руб. | Доля в прибыли, % |

Доля в прибыли накопленным итогом, % | Категория по прибыли |

| 10 | 1 | Пиво | 3 324 754 | 20,7 | 20,7 | А |

| 14 | 2 | Парфюмерия и гигиена | 2 157 010 | 13,4 | 34,1 | А |

| 1 | 3 | Алкоголь | 2 040 270 | 12,7 | 46,8 | А |

| 12 | 4 | Снеки | 1 504 268 | 9,4 | 56,1 | В |

| 3 | 5 | Безалкогольные напитки | 1 482 471 | 9,2 | 65,3 | В |

| 5 | 6 | Кондитерские изделия | 1 469 275 | 9,1 | 74,5 | В |

| 8 | 7 | Мясная продукция | 1 205 017 | 7,5 | 82,0 | В |

| 11 | 8 | Сигареты | 1 093 273 | 6,8 | 88,7 | С |

| 4 | 9 | Замороженные продукты | 724 245 | 4,5 | 93,3 | С |

| 2 | 10 | Бакалея | 332 012 | 2,1 | 95,3 | С |

| 13 | 11 | Соки | 270 044 | 1,7 | 97,0 | С |

| 9 | 12 | Товары для дома | 201 096 | 1,3 | 98,2 | С |

| 7 | 13 | Молочная продукция | 191 609 | 1,2 | 99,4 | С |

| 6 | 15 | Кофе, чай | 80 046 | 0,5 | 99,9 | С |

| 15 | 16 | Хлеб | 10 832 | 0,1 | 100,0 | С |

| ИТОГО | 16 086 221 | 100 | ||||

Стоит сразу сказать, что ABC-анализ на примере ассортимента компании предполагает выделение групп в несколько иных пропорциях, нежели предлагает классическое правило Парето. Проводя ABC-анализ, будет вполне оправданно использовать следующие критерии:

- категория А – группы с самым большим вкладом в прибыль (долей в прибыли), которые вместе дают до 50 процентов всей прибыли компании;

- категория В – товарные группы, которые суммарно дают порядка 35 процентов прибыли, а их накопленная доля в прибыли составляет от 50 до 85 процентов;

- категория С – группы с самой низкой долей в прибыли, приносящие оставшиеся 15 процентов (накопленная доля от 85 до 100 процентов).

Кстати, на этапе анализа доли в прибыли каждой товарной группы было бы не лишним сравнить полученные данные с аналогичными показателями, например, за аналогичный период прошлого года. Уменьшение доли в прибыли вполне может свидетельствовать о посткризисном сокращении спроса на те или иные товары, и эту тенденцию желательно учитывать в дальнейшей работе по оптимизации ассортимента.

Личный опыт

Михаил Подлазов, заместитель генерального директора по экономике и финансам «Нидан Соки»

Для нас рентабельность товарной позиции – один из наиболее значимых показателей, позволяющих судить о необходимости производства той или иной позиции. Прецеденты, когда компания отказывалась от некоторых товарных позиций из-за их низкой рентабельности, имели место в практике «Нидан Соки». Так, две товарные позиции в продуктовой линейке, включающей 8 товарных позиций, на протяжении шести месяцев демонстрировали низкую рентабельность. Причина – большие потери при перенастройке оборудования и высокая стоимость упаковки. Финансовая служба подсчитала, что для выхода на минимально необходимый уровень прибыли нужно повысить объем продаж каждой товарной позиции на 80 процентов.

В условиях конкурентного рынка сделать это было невозможно, и от производства этих двух товарных позиций компании пришлось отказаться. Конечно, при этом во внимание были приняты также такие показатели, как объем продаж, размер продуктовой линейки, возможности складского хозяйства, транспортной сети и производства. После того как решение о сокращении товарных позиций принято, вырабатываются имеющиеся сырье и материалы, использующиеся только для производства невыгодных SKU. Затем проводится перенастройка оборудования, меняются графики производства. Завершающий этап – корректировка прайс-листов и вывод остатков продукции с полок магазинов.

После проведения укрупненного ABC-анализа (пример выше) предстоит расширить и увеличить глубину сильных с точки зрения прибыльности групп и сократить финансово неблагополучные категории.

Оптимизация наиболее прибыльной группы товаров

Товарные группы, выделенные в категорию А, приносят компании половину всей прибыли, и их оптимизация должна дать наибольший эффект. Но для того, чтобы работать с этой группой, придется проанализировать ее состав.

Сразу оговоримся, что товарная группа может быть однородной по составу, как, например, «пиво» или «соки». В них товары будут различаться только брэндом, вкусом или размером упаковки. Или же группа содержит подгруппы. Например, группа «парфюмерия и гигиена» содержит подгруппы «мыло», «салфетки», «шампуни», «дезодоранты» и т. д. Для того чтобы все это упорядочить, чаще всего используют понятие ширины и глубины ассортимента. Ширину определяют невзаимозаменяемые подгруппы товаров. Например, для товарной группы «обувь» шириной ассортимента будут подгруппы: «зимняя», «летняя», «пляжная». Глубину соответственно определяют взаимозаменяемые товары. Обычно они располагаются внутри подгруппы. Например, товары в разных объемах упаковки или схожие по своим характеристикам, выпускаемые под разными брэндами.

Итак, оптимизация группы А предполагает, что ширина и глубина группы должны быть максимальными. На практике чаще всего в одной подгруппе по глубине оправданно держать не более 6–7 позиций, но в отношении группы А могут быть и исключения. Такова ключевая идея оптимизации ассортимента товаров, приносящих наибольшую прибыль, а алгоритм сокращения невыгодных компании наименований будет следующим.

Шаг 1. Проверка количества наименований в подгруппах. В рамках группы категории А проводится АВС-анализ, пример которого был описан выше. Суть – определить подгруппы категории С и проверить по ним количество наименований.

По универсальному правилу количество наименований в каждой подгруппе, отнесенной к этой категории, не должно превышать произведения количества товарных позиций в группе А, умноженного на долю в прибыли. Например, если вся группа А, в частности «парфюмерия и гигиена», состоит из 300 позиций и включает такие подгруппы, как «шампунь», «жидкости для снятия лака», «мыло», «зубная паста» и т. д. Причем подгруппа «жидкости для снятия лака» была отнесена к категории С (доля в прибыли 0,9 процента). Соответственно видов жидкостей для снятия лака не должно быть больше трех (0,9: 100 Х 300 = 2,7). Если это не так, их количество придется сокращать. Чтобы определиться с выбором, проводится АВС-анализ уже по конкретным товарным позициям – следующий шаг.

Кстати, если количество наименований в исследуемой группе категории А меньше 50 штук, то первым шагом можно пренебречь и сразу переходить к анализу по товарным позициям.

Шаг 2. Анализ наименований. Логика действий на этом этапе та же – ABC-анализ по доле в прибыли с той лишь разницей, что объект – анализ конкретных наименований продукции (см. табл. 2). Под сокращение попадает категория С. Хотя есть некоторые исключения, которые нужно учитывать, а именно:

- если положение компании не критичное, не стоит вычеркивать из ассортимента товары, которые были запущены недавно. Понятно, что прибыль по ним более низкая, хотя бы потому, что они продаются меньшее время, чем все остальные;

- в категорию С могут попасть аксессуары и сопутствующие товары, которые стимулируют продажи категории А.

Таблица 2 . Пример для товарных наименований подгруппы «шампунь»

| № | Подгруппа | Прибыль за первое полугодие 2009, руб. |

Доля в прибыли, % |

Доля в прибыли накопленным итогом, % |

Категория по прибыли |

| 1 | Шампунь «Нивея» дмуж 250 мл | 58 636 | 16,86 | 16,86 | A |

| 2 | Шампунь «Нивея» дсухлом 250 мл | 49 985 | 14,38 | 31,24 | A |

| 3 | Шампунь «Нивея» докр волос | 41 090 | 11,82 | 43,06 | A |

| 4 | Шампунь «Нивея» с экстпшенпод 250 мл | 27 551 | 7,92 | 50,98 | A |

| 5 | Шампунь «Нивея» джир вол 250 мл | 26 211 | 7,54 | 58,52 | A |

| 6 | Шампунь «Нивея» дмуж 250 мл | 19 582 | 5,63 | 64,15 | B |

| 7 | Шампунь «Нивея» от перх. с экстбер 250 мл | 18 451 | 5,31 | 69,46 | B |

| 8 | Шампунь «Нивея» объём 250 мл | 17 351 | 4,99 | 74,45 | B |

| 9 | Шампунь «Белито» кефир 500 мл | 17 107 | 4,92 | 79,37 | B |

| 10 | Шампунь «Белито» пивдрожжи | 15 165 | 4,36 | 83,73 | B |

| 11 | Шампунь «Белита эксклюзив» яич 585 г | 13 459 | 3,87 | 87,60 | B |

| 12 | Шампунь «Даф» освмилвол 200мл | 8646 | 2,49 | 90,08 | C |

| 13 | Шампунь «Белито эксклюзив» хна 585 г | 7729 | 2,22 | 92,31 | C |

| 14 | Шампунь «Тимотей» Вишня/хлопок 400 мл | 7217 | 2,08 | 94,38 | C |

| 15 | Шампунь «Палмолив» д/окр волос | 5250 | 1,51 | 95,89 | C |

| 16 | Шампунь «Тимотей» хна 400 мл | 4811 | 1,38 | 97,28 | C |

| 17 | Шампунь «Палмолив» д/светлых волос | 3937 | 1,13 | 98,41 | C |

| 18 | Шампунь «Нивея» д/нор волос | 2849 | 0,82 | 99,23 | C |

| 19 | Шампунь «Даф» докр вол 200 мл | 1312 | 0,38 | 99,61 | C |

| 20 | Шампунь «Антошка» клуб 320 мл | 1239 | 0,36 | 99,96 | C |

| 21 | Шампунь «Хэд&Шолдерс» осн.уход 200 мл | 132 | 0,04 | 100,00 | C |

| ИТОГО | 347 712 | 100 | |||

Также будет оправданно сократить ассортимент наименований, попавших в категорию C, избавившись от «нестабильных» товаров. Речь идет о тех наименованиях, продажи которых сильно колеблются из месяца в месяц. Делать ставку на него достаточно рискованно, так как при неблагоприятном развитии событий это грозит затовариванием складов, увеличением объема неликвидов , словом, существенными потерями для компании.

Для оценки стабильности продаж используют XYZ-анализ. По каждому товару анализируемой группы рассчитывают коэффициент вариации (показывает степень отклонения данных от среднего значения) по следующей формуле*:

где х i - объем продаж по товару за i-й период;

х - среднее значение объема продаж по анализируемому товару;

n - число периодов.

В качестве исходных данных используются данные по продажам товаров группы за несколько периодов. Объем продаж можно считать в рублях или в натуральных показателях. Хотя последние предпочтительнее. Дело в том, что если компания недавно пересматривала свою ценовую политику, то результаты окажутся некорректными.

Две важные ремарки. Во-первых, число периодов должно быть не менее трех. Во-вторых, для продукции с выраженной сезонностью период должен быть больше сезонного цикла. Другой вариант – использовать периоды внутри сезонных подъемов (или соответственно спадов).

- X – вариация не превышает 10 процентов. Стабильный сбыт, следовательно, основная концентрация усилий и ресурсов. Такой товар не сулит больших потерь компании, даже если он будет закуплен (произведен) в большем, чем требуется, объеме:

- Y – вариации в пределах 11–25 процентов. Менее стабильная категория, чем X, тем не менее достаточно надежный товар;

- Z – разброс превышает 25 процентов. Такой товар лучше вывести из ассортимента либо работать с его поставками (производством) под заказ.

* Формулу расчета коэффициента вариации можно иначе представить как отношение стандартного отклонения к среднему значению показателя. В Excel стандартное отклонение несложно посчитать, используя формулу «СТАНДОТКЛОН».

Таблица 3. Анализ стабильности продаж

| Наименование товара | Объем продаж, руб. | Стандартное отклонение | Среднее значение, руб. | Вариация, % | Группа | ||

| IV кв. 2008 | I кв. 2009 | II кв. 2009 | |||||

| 3 | 116 285 | 114 926 | 116 195 | 760 | 115 802 | 1 | X |

| 5 | 47 818 | 50 697 | 48 299 | 1542 | 48 938 | 3 | X |

| 1 | 305 922 | 276 658 | 335 817 | 29 580 | 306 132 | 10 | X |

| 6 | 34 500 | 27 865 | 32 289 | 3379 | 31 551 | 11 | Y |

| 8 | 37 929 | 36 685 | 30 750 | 3837 | 35 121 | 11 | Y |

| 2 | 255 420 | 245 089 | 327 870 | 45 108 | 276 126 | 16 | Y |

| 4 | 79 036 | 48 999 | 102 571 | 26 851 | 76 869 | 35 | Z |

| 7 | 12 346 | 33 786 | 32 502 | 12 025 | 26 212 | 46 | Z |

Что делать с товарами, которые приносят 35 процентов прибыли

Итак, с группами, отнесенных к категории А, разобрались. Несколько иной подход применяется к группе категории B – в табл. 1 это «снеки», «безалкогольные напитки», «кондитерские изделия». Последовательность действий может быть следующая.

1. ABC-анализ наименований. Вполне оправданно провести анализ сразу по товарным позициям для всей группы, не разбивая на подгруппы. Точно оставляем позиции категории А. Из оставшейся продукции категорий В и С придется достраивать ассортимент.

2. Выделить сопутствующие товары. Если сосредоточиться только на прибыльных позициях и в ассортименте будут отсутствовать сопутствующие товары (услуги), то вместо увеличения продаж произойдет снижение выручки.

Выявить их можно двумя способами. Во-первых, экспертно, можно заставить провести такую выборку сотрудников отдела маркетинга. Во-вторых, сопутствующие товары можно найти, проводя кросс-анализ. Делается он по анализу чеков в рознице или по анализу накладных в оптовых компаниях. Суть – собрать данные о том, какие комплекты чаще всего приобретаются. И в итоге оставить в ассортименте те наименования из категории В, которые чаще всего приобретаются с категорией А.

3. Сохранить стабильные товары. На основе XYZ-анализа, о котором говорилось выше, в ассортимент возвращаются категории X и Y. Независимо от объема продаж и размера прибыли. Если какие-то товары из месяца в месяц стабильно (плюс/минус 10–25%) приносят компании пусть маленькую, но прибыль, скорее всего будет нецелесообразно от них отказываться.

4. Увеличить глубину групп категории А. Допустим, в группе «соки» в категорию А попали вишневый, апельсиновый и яблочный соки одного брэнда. Это повод добавить ввести в продажу и другие вкусы этой же торговой марки из категории В.

5. Определить значимые для покупателя товарные позиции. Есть несколько категорий товаров, которые должны быть в ассортименте:

- «генераторы трафика» – категория, которая обеспечивает поток покупателей. Это товары с высокой частотой покупки. При этом они не обязательно приносят значительную прибыль. Но, приходя за ними, клиенты попутно приобретают другие наименования;

- «генераторы наличности» – категория, обеспечивающая большой объем продаж, то есть имеющая максимальный оборот в ассортименте группы. В условиях дефицита ликвидности важно не исключить его в погоне за прибылью;

- «защитники» – категория товаров, по которым покупатель делает вывод об общем уровне цен в организации. Например: «молоко дешевое, масло дешевое – значит, можно с меньшим пристрастием смотреть на ценники». Как правило, строится по ценовому признаку из товаров – генераторов трафика.

Отдел маркетинга будет также настаивать на том, чтобы в продаже были имиджевые товары. Насколько это оправданно в категории В, зависит от стратегии бизнеса и его ресурсов.

Личный опыт

Дмитрий Иванов, главный финансовый директор «Вимм-Билль-Данн»

У «Вимм-Билль-Данн» более тысячи наименований продукции. Конечно, идея сократить и оптимизировать ассортимент, казалось бы, очевидна. Это автоматически приведет к уменьшению необходимых складских площадей, избавит от необходимости работать с огромным количеством наименований закупаемого сырья, от переналадок оборудования, неликвидных запасов и т.д. Но нельзя забывать, что продукты поддерживают друг друга. Вы не можете существенно сократить количество наименований и не потерять в выручке. Когда в магазин приходит покупатель, он должен видеть, к примеру, десять разновидностей соков. Если их меньше, вы занимаете меньшее место на полке, вы менее заметны, вас меньше покупают и, следовательно, меньше ваша доля на рынке.

Но я бы не стал категорично заявлять, что сокращать ассортимент нельзя. Это делать можно, но предельно осторожно. Если вы сокращаете количество наименований соков с десяти до девяти, это вполне приемлемо. Это как раз то, что мы периодически делаем, пытаясь сэкономить свою «копейку». Но уменьшение ассортимента до шести наименований соков – большая ошибка. Такая оптимизация крайне негативно скажется на выручке компании. Другими словами, можно относительно безболезненно урезать продуктовую линейку на 10, но не на 20 процентов.

В России более 25 процентов рынка приходится на апельсиновый сок, примерно 25 процентов – яблоко, столько же у томата, а персик и остальные вкусы занимают оставшуюся часть. Тем не менее мы не можем ограничиться этими наименованиями. Наши потребители хотят видеть разнообразие.

6. Сохранить новинки. Вне зависимости от ситуации в компании ее финансовое положение будет более устойчивым, если в ассортименте будут периодически появляться новые товары. То, что какая-то продукция приносит прибыль сейчас, не значит, что уже завтра клиенты потеряют к нему интерес. Чтобы не пропустить момент «вырождения» «генераторов прибыли», нужно регулярно анализировать результаты продаж по основным товарам (хотя бы раз в полгода-год), отслеживать изменения доли в прибыли.

Все остальные товары из категории B можно выбрасывать и избавляться от остатков.

Какие товары исключить из ассортимента

Группы категории С, выделенные в ходе предварительного анализа ассортимента, лучше полностью исключить и не тратить на них финансовые ресурсы компании. Конечно, сделав исключения для наименований, которые появились в ассортименте недавно, являются важными сопутствующими товарами для категории А, генераторами трафика.

Мнение эксперта

Алексей Федосеев, генеральный директор группы компаний «Инталев»

Ряд наших клиентов сознательно сокращают количество брэндов и поставщиков, с которыми работают. Причем все это делается для того, чтобы предельно оптимизировать расходы. Многие наконец стали считать себестоимость товарных позиций, чего раньше практически никто не делал. Выяснилось, что ряд брэндов обходится очень дорого. Один наш клиент сократил количество поставщиков невзаимозаменяемых товаров со 150 до 10. В выручке в следующем квартале он потерял 20 процентов, а прибыль упала на 3 процента. Это делалось в прошлом году, еще до кризиса. Но за счет того, что компания стала эффективнее работать с оставшимися клиентами, прибыль уже в следующем квартале увеличилась на 40 процентов.

Компания стала получать большие скидки за объемы закупок и большие ретробонусы. Конечно, мера была рискованная. Весь квартал менеджеры компании были, мягко говоря, в состоянии стресса – сработает или не сработает, постоянно мониторили реакцию рынка. Но в итоге сокращение ассортимента оправдало себя, хотя одна или две товарные позиции по истечении квартала были возвращены.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

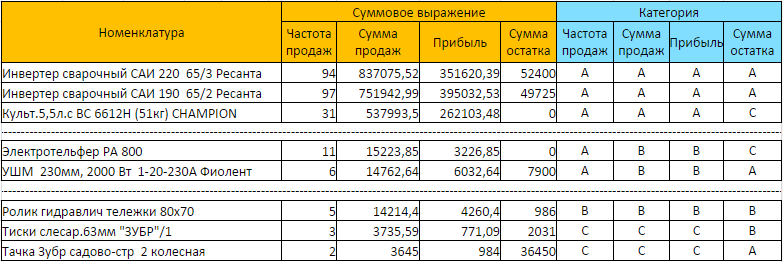

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

Чтобы сконцентрировать основные ресурсы бизнеса на ключевых клиентах, проводят ABC XYZ анализ. Это исследование клиентской базы в двух направлениях: по объемам (ABC) и частоте закупок (XYZ).

Что означают буквы ABC XYZ:

Группа А – клиенты c наибольшими объемами закупок

Группа В – контрагенты со средними закупками

Группа С – клиенты с небольшим объемом закупок

ABC XYZ анализ позволяет понять:

- Кто вам платит больше и чаще других;

- Сколько целевых покупателей в вашей ;

- На каких покупателях необходимо сконцентрировать усилия.

Основная задача ABC XYZ исследования – показать приоритетных покупателей компании, чтобы сосредоточить основные усилия на привлечении и обслуживании контрагентов, которые находятся в категории АХ.

ABC XYZ анализ: исследование продуктовой линейки

ABC XYZ анализ текущей базы по клиентам представляет собой всего лишь один из подходов. Он должен применяться в связке с анализом ассортимента (товарных запасов) по тем же критериям.

Исследование продуктовой линейки позволяет составить рейтинг «значимости» товаров/услуг. Традиционно значимость продукта тем больше, чем выше его показатели по 2 критериям: прибыли и объему отгрузок.

Сегментация продуктов по указанным группам может производиться и по другим критериям в зависимости от целей исследования.

2. Сокращение ассортимента. Это классическое исследование по объему закупок и прибыльности. В результате товары/услуги оказавшиеся в категориях C или X будут упразднены. За исключением «новинок», пока еще не показавших себя.

3. Сокращение расходов на содержание склада. Товары ранжируются по коэффициентам оборачиваемости и занимаемой складской площади.

ABC XYZ анализ: миграция покупателей

Но провести просто ABC XYZ анализ недостаточно. Далее важно контролировать миграцию клиентов из категории в категорию. Т.е. вы должны знать, сколько у вас покупателей в категории А, В, С, как они перемещаются между ними. А также, как они перемещаются по оси XYZ.

Как отследить миграцию в сегменте В2В

Чтобы стимулировать миграцию в категорию «А», нужно замерять долю в клиенте и через телефонные звонки сделать опрос по 3-м важным вопросам:

- Сколько они сейчас покупают такого же товара, что у вас в других компаниях;

- Сколько они покупают другого вида товара в других компаниях, а не у вас;

- Что еще они покупают у других, что хотели бы покупать у вас.

Эти 3 вопроса сразу же дают вам огромное поле для того, чтобы расширить свою долю в клиенте. Фиксируйте все ответы и учитывайте их при проведении ABC XYZ анализа. Посчитаете свою долю в этих покупателях и проанализируйте, как вы можете ее увеличить.

Как отследить миграцию в сегменте В2С

Если у вас В2С-аудитория, то у вас есть нормы потребления того или иного продукта в зависимости от средней зарплаты.

Вы можете собрать базу, посмотреть, сколько покупателей заказывают в привязке к этим данным. Исходя из этого, посчитать свою долю в клиенте и спланировать, сколько можно прибавить. И в дальнейшем стимулировать их покупать больше.

В сегменте В2С также необходимо провести ABC XYZ анализ и проранжировать тех, кто раньше покупали лучше, чем сейчас. Выяснить причину уменьшения покупок.

ABC XYZ анализ: проведение акций

ABC XYZ анализ: замеры результатов

Для В2В-сегмента при проведении ABC XYZ анализа обязательно нужно заполнять файл, который содержит информацию о планах продаж по каждому контрагенту. Индивидуальные планы нужно ставить на основе ранее сделанных звонков/встреч/высланных предложений. Тогда у вас будет четкая картина.

Поэтому здесь нужно вести постоянную работу и по текущей базе, и по новой базе, и по тем, кто попал в группу А. Тогда вы увидите совершенно другую динамику в своем бизнесе.

На одного менеджера могут быть от 50 до 200 покупателей в сфере В2В. И еще больше в В2С сегменте.

Мы рассмотрели основные моменты проведения ABC XYZ анализа, какие результаты он дает, и как работать с этими данными. Проведите ABC XYZ анализ в своей компании и сосредоточьте все свои ресурсы на привлечении и обслуживании покупателей из категории АХ.

Анализ ABC XYZ в первую очередь необходимо знать: что это такое? Для начала стоит отметить, что эти два анализа применяются в различных бизнес структурах, например, таких как рестораны, торговые центры, алкогольные компании и др.

Эти два вычислительных помощника помогают определить проблемные места предприятия, распланировать действия, вовремя поднять стоимость товара, который пользуется спросом, и уберечь от будущих ошибок фирму. Итак, ABC XYZ?

АВС анализ - это процесс классифицирования товаров и ресурсов предприятия на группы, по уровню их значимости. Этот анализ использует известный принцип Парето. В основе этого принципа лежит аксиома: 20% всего товара даёт 80% оборота. В частности, к АВС анализу это правило может применяться так: качественный контроль 20% ресурсов предприятия, приносит 80% контроля всей системы, в общем, это могут быть продукты, оборудование, сырьё и др. Для чего же нужен и как применяется этот метод анализа?

Допустим в ресторане или кафе быстрого питания чаще всего используется АВС анализ, он нужен для того чтобы «разложить всё по полочкам» и определить долеучастие товара в обороте предприятия и просчитать процент долеучастия товара в прибыли ресторана. Выводится специальная таблица, в которую необходимо вписать: количество продаж продукта за месяц (полгода, год), себестоимость товара и отпускную цену. Используя определённую формулу необходимо упорядочить товары по шкале от min до max. Затем по этой формуле определить долеучастие товара в обороте и процент долеучастия товара в прибыли предприятия. После этого таблица нам выдаст данные каждого товара и шкалу их важности по обороту и участие в прибыли. Шкала называется "Нарастающий итог", строится от 1 до 100. Если ассортиментная группа по данной шкале попала в интервал от 1 до 50, то это группа A, если в интервал от 50-80, то товар в группе B, ну а в группе C оказываются продукты, расположенные в промежутке от 80 до 100. Товары, которые оказались в группе A и B имеют большой оборот и приносят предприятию хороший процент в прибыли, а вот те категории, которые оказались в группе C, над ними следует поработать, поднять спрос и оборот, либо снять их с продажи. По статистике, категории, которые находятся в группе С больше полугода, ликвидируются.

Анализ XYZ - это классифицирование запасов. Прогнозирует потребление, характер изменений и потребности запасов. Выстраивается определённый алгоритм проведения анализа, включающий в себя вычисление коэффициента вариации, группирование от min до max, распределение по группам XYZ, изображение результат на графике.

Чаще всего этот метод применяется на больших предприятиях, где есть складские помещения и центр логистики, который и проводит XYZ исследует, оценивает логистику и клиентов компании.

Что входит в группы X , Y , Z ?

В группу X входят основные позиции запаса с коэффициентом вариации статистических последовательностей отгрузок - 25%. Это ресурсы, которые последовательны со стабильной величиной потребления, требуют точного прогноза в расходе.

В группе Y находятся те же номенклатурные позиции с и имеют статистический ряд отгрузок 25-50%. В данной группе ресурсов необходимо определять потребность в них, это могут быть сезонные продукты (пиво, вода).

Группа Z несёт в себе запасы статистического ряда с более чем 50%. Эта группа характеризуется нерегулярным потреблением ресурсов и неточным прогнозированием. Если сочетать анализ ABC XYZ то он покажет более точную таблицу скорости потребления и темпов отгрузки.

Анализ ABC XYZ лучше всего работают в паре, для более точной оценки эффективности предприятия. Это наиболее мощное внутреннее оружие фирмы, установив его в основе бизнесом, можно выявить ключевые моменты, сэкономить важные ресурсы предприятия и захватить львиную

Главная задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

ABC -анализ: цели и принцип действия

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А . Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С . В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

Порядок проведения анализа ассортимента продукции

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать. Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Разбор ABC анализа ассортимента на примере.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1.

|

Товар |

Стоимость 1 упаковки, руб. |

Годовой объем продаж, шт. |

Годовой объем продаж (доход), тыс. руб. |

Годовой объем продаж, % |

|

Спагетти №1 |

||||

|

Спагетти №2 |

||||

|

Спагетти №3 |

||||

|

Спагетти №4 |

||||

|

Спагетти №5 |

||||

|

Спагетти №6 |

||||

|

Спагетти №7 |

||||

|

Спагетти №8 |

||||

|

Спагетти №9 |

||||

|

Спагетти №10 |

||||

|

Итого |

Следующим этапом производится ранжирование — распределение исследуемых объектов в порядке убывания и рассчитывается доля анализируемого параметра нарастающим итогом.

Годовой объем продаж нарастающим итогом рассчитываем как сумму вычисляемого параметра и всех предыдущих.

Таблица 2. АВС Анализ ассортимента. Пример

|

Товар |

Годовой объем продаж, шт. |

Годовой объем продаж, тыс. руб. |

Годовой объем продаж,% |

Годовой объем продаж |

|

Спагетти №7 |

||||

|

Спагетти №6 |

||||

|

Спагетти №5 |

||||

|

Спагетти №9 |

||||

|

Спагетти №2 |

||||

|

Спагетти №3 |

||||

|

Спагетти №4 |

||||

|

Спагетти №1 |

||||

|

Спагетти №10 |

||||

|

Спагетти №8 |

||||

|

Итого |

Наконец, объекты разбиваются на 3 группы: А, В и С.

К группе А относим 20% товаров приносящих около 75% дохода. К группе В — 30% товаров, приносящих около 20% дохода. К группе С — 50% товаров, приносящих чуть больше 5% дохода.

Таблица 3. АВС Анализ ассортимента. Пример

|

Разновидность товара |

Количественная доля |

Стоимостная доля |

|

|

№5, №9, №2 |

|||

|

№3, №4, №1, №10, №8 |

По окончанию анализа делаются выводы и принимаются меры.

В нашем примере в категорию А вошли спагетти от производителей №7 и №6. Следовательно, спагетти этих торговых марок следует закупать в наибольшем количестве. От закупки спагетти, вошедших в группу С, с одной стороны, можно вообще отказаться, так как доход от них минимален. С другой стороны, покупателям зачастую важно иметь выбор, а потому оптимальный вариант все же закупать спагетти этих марок, но в минимально-допустимом количестве.