Негативная кредитная история (сотрудник БКИ рассказывает…)

Поскольку не являюсь специалистом – практиком в этой области, я

попросил ответить на наиболее популярные вопросы читателей (и на некоторые - лично мои) одного моего знакомого.

Опыт в организации виртуальных интервью с сотрудниками у меня кое-какой имеется, так что, думаю: и на этот раз все пройдет нормально.

С Дмитрием (так мы договорились называть моего собеседника, ниже поймете – почему) я знаком заочно, благо прогресс в сфере интернет – технологий позволяет осуществлять многие вещи: дистанционно.

Посредством Интернета, мы и осуществили обмен информацией по типу: «Вопрос – ответ». Думаю, мнение специалиста – практика всегда важно, интересно и полезно.

Будет здесь приоткрыта завеса и такой популярной темы как «», «исправление плохой кредитной истории».

Однако, всему свой черед. Начинаем виртуальный диалог.

Добрый день! Спасибо, что согласились поучаствовать в разговоре. Пожалуйста, немного информации о себе и об организации, в которой Вы работаете (возраст, образование, должность, название, организационно-правовая форма организации – все что, сочтете нужным указать).

Дмитрий:

Зовите меня Дмитрий. Работаю в одном из Бюро Кредитных Истории (далее – БКИ), должность – главный специалист отдела проверок,

возраст - 29 лет, стаж работы – 3 года, образование – высшее экономическое.

Хорошо, Дмитрий. Сразу же переадресую Вам вопрос одного из читателей моего блога. Итак, Владимир спрашивает: «Ситуация у меня такая. Взял кредит в одном из банков. Вскоре решил проверить свою кредитную историю (далее – КИ) в режиме он-лайн. Вошел на официальный сайт Центробанка России, открыл форму запроса в ЦККИ (Центральный Каталог Кредитных Историй Центрального Банка России). Там требуется указать свой КСКИ (Код Субъекта Кредитной Истории). У меня этого кода нет. Пришел в банк, где оформил последний кредит. Там мне отказали в выдаче кода. И, вообще, сотрудники банка об этом - понятия не имеют: стали - звонить начальству, искать информацию в Интернете, спрашивать у коллег – конкурентов. Но в результате: развели руками и ничем мне помочь не смогли. Где мне получить свой КСКИ?»

Вопрос Владимира понятен.

Действительно, странная ситуация. Значит, письменное согласие от заемщика - на обработку персональных данных – в банке получили, а код КСКИ – не выдают…

Вот что по этому поводу гласит закон:

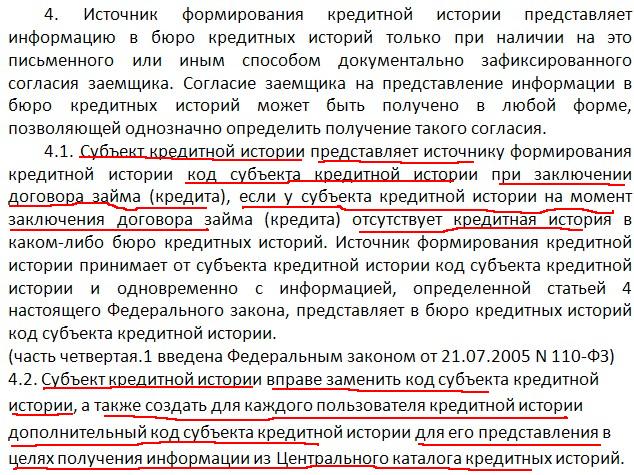

Требования ФЗ "О кредитных историях"

В ситуации Владимира явно видно, что банк нарушает действующее законодательство и обязан предоставить заемщику код КСКИ. Но закон – законом, а в жизни, нередко, практика идет по своему пути.

Дмитрий, помогите разобраться в этом вопросе. Как заемщику получить код КСКИ? Что делать, если в банки отказываются выдавать заемщику код КСКИ?

Дмитрий :

Код КСКИ указывается банком заемщику при оформлении ПЕРВОГО кредитного договора . Если у заемщика этот кредит - второй или третий, то ему нужно сходить в тот банк, где он (заемщик) получал свой первый кредит.

Только если ранее выданный код КСКИ заемщиком безвозвратно утерян и коммерческого банка, где заемщик первоначально получал этот код - больше не существует (банкротство, реорганизация и т.д.), можно обратиться в ЦККИ с письменным заявлением об этом или в любое конкретное БКИ (запрос в БКИ, скорее всего, платным). В этом случае код заемщику восстановят.

По поводу напоминания кода КСКИ заемщик может, конечно, письменно обратиться и в банк – кредитор (по последнему кредиту). Но, как показывает практика, в банке, зачастую, навстречу не идут. Это, в принципе, и не входит в их обязанности.

Спасибо за разъяснение.

Кстати, если кто-то из читателей никогда не видел, как выглядит код КСКИ, то я готов показать Вам свой код, выданный мне когда-то: в Инвестиционном Банке «Кит – Финанс» при оформлении кредита под залог инвестиционных паев одного из ОПИФ акций этого банка.

Вот как выглядит мой личный КСКИ.

![]()

мой код КСКИ

Продолжаем наш разговор.

Дмитрий, у меня есть личный вопрос. Согласно части 2 Федерального Закона от 30.12.2004 № 218 – ФЗ «О кредитных историях», любая организация (а так же: частные предприниматели), взаимодействующая с заемщиками по выдаче займов (кредитов) имеет возможность, оформить договор с любым БКИ о предоставлении необходимой информации, хранящейся в Кредитной Истории (далее – КИ).

С банками-то – все понятно.

А известна ли Вам практика достижения таких договоренностей между: частными предпринимателями, МФО (микрофинансовыми организациями), КПКГ (Кредитными Потребительскими Кооперативами Граждан), ломбардами, торговыми предприятиями (выдающими товарные кредиты, которые подпадают под понятие «договор займа» в смысле настоящего Федерального Закона)? Если да, то имеются какие-либо нюансы в работе БКИ с такими организациями?

Дмитрий :

Между любой организацией и Бюро Кредитных Историй (далее – БКИ) заключается письменный договор на оказание услуг по хранению и предоставлению информации о клиентах, которые эти организации обращаются. Частные предприниматели, кредитные кооперативы и прочие, указанные в вопросе, данными услугами БКИ не пользуются вообще (в моей практике такого не было, и я не слышал от коллег об этом).

Исключение составляют только центры микрофинансирования, то есть микрофинансовые организации (МФО). Работа с ними ведется такая же, как и с банками, различий нет: платят - мы оказываем услуги.

Спасибо, Дмитрий.

На очереди - следующий вопрос читателя.

Сергей, сотрудник МФО (микрофинансовой организации), спрашивает: «Сколько (хотя бы, примерно) стоят: услуги БКИ для заимодавцев (кредиторов)? Найти такую информацию на официальных сайтах некоторых БКИ, порой, непросто. Это – оформление длительных договоров или можно как-то заплатить за разовую информацию? Может быть: какие-то тарифы на оказание услуг - в БКИ существуют?»

Дмитрий, что Вы можете посоветовать Сергею?

Дмитрий:

Мы живем в России, и повторюсь, что письменная форма договора на оказание услуг – должна быть соблюдена. На любом официальном сайте БКИ - составьте письменную заявку и Вам вышлют проект договора с расценками. В небольших региональных БКИ возможен упрощенный вариант взаимоотношений с клиентом: пришел, оплатил разовую информацию и тебе сразу дали ответ, Многое в этом плане зависит от руководителя БКИ и от того, как поставлена работа. Конкуренция ведь тоже имеется – будешь «волынку тянуть» - клиент уйдет в другое БКИ.

Чем меньше регион, в котором представлено небольшое БКИ - тем все проще, так как просто банально меньше количество сотрудников и проще контролировать рабочий процесс.

Кстати, многие банки давно уже поняли, что на «кредитной» информации можно делать деньги и выступили учредителями (соучредителями) собственных Бюро.

Спасибо, Дмитрий.

Следующий вопрос. Марина спрашивает: «Неоднократно брала кредиты, всегда вовремя возвращала. При оплате предпоследнего ежемесячного платежа моего последнего кредита - столкнулась с финансовыми трудностями и просрочила платеж. Уже на 10 дней. Ходила в банк. Договориться по- хорошему: не удалось: сотрудники банка шантажируют тем, что испортят МОЮ ИДЕАЛЬНУЮ КРЕДИТНУЮ ИСТОРИЮ. Вправе ли они сделать это? Или – все это: пустые угрозы?»

Дмитрий:

Банк в этом вопросе прав, но лишь отчасти.

При просрочке более 21 дня - банк вправе предоставить информацию об этом в БКИ. Но, если Марина «закроет» свою просрочку до 21 дня, то информация о просрочке дальше банка не уйдет. Банки дорожат ответственными клиентами (сейчас не то время, чтобы разбрасываться хорошим, качественным заемщиком, ведь ему, впоследствии, можно продать и иные банковские продукты).

Другое дело, что в банке ведь тоже дополнительно собирают информацию по своим клиентам, которая отражается в так называемых «черных списках банков». С большое долей вероятности, могу сказать, что информацию об этой «просрочке» по кредиту Марины в самом банке – сохранят.

Дмитрий, что за «черные списки банков»? Имеете в виду пресловутые нелегальные банковские «стоп – листы»? Что Вы об этом знаете? Откуда взялась цифра в 21 день просрочки? Это – закон или сложившаяся практика?

Дмитрий:

Каждый банк (уважающий себя банк!) в кредитном договоре непременно прописывает срок задолженности по уплате кредита, при котором - передаются данных об этом - в БКИ (что называется: «портит клиенту его кредитную историю»). Обычно, это 21 день, это – сложившаяся практика, в законе об этом ничего не сказано (внимательно читайте свой кредитный договор).

А «черный список» - это некий реестр (перечень), в котором содержаться все неплательщики (или допустившие «просрок»). Информация об этом может находиться: как в банке, так и в БКИ. «Черные списки неплательщиков» пришли на смену так называемым банковским «стоп-листам», которые, до принятия Федерального Закона, переходили из одного банка – в другой. «Стоп-листы» сейчас не законны, банки ими больше не пользуются, можно забыть про это выражение.

Сейчас есть БКИ, в их записях все отражено.

Чтобы заемщику не попадать - куда не нужно попадать: вовремя платите ежемесячные платежи по кредитам. Если есть проблемы с выплатами – ведите с банком переговоры и держите банковских сотрудников в курсе своей ситуации. И еще, мой совет всем заемщикам: храните чеки (и иные документы) по кредитным платежам - до конца своей жизни (всякое может приключиться)…

Спасибо за развернутый ответ.

БКИ формирует записи в Кредитной Истории (далее – КИ) на основании информации, предоставляемой источником формирования кредитной истории (то бишь: заимодавцем, кредитором).

В связи с этим, вопрос читателя.

Андрей спрашивает: «Отказали в выдаче очередного кредита. Сотрудник банка «По-секрету» сказал, что причина в одной из записей КИ. Сделал запрос самостоятельно - в ЦККИ через Интернет. Получив информацию о БКИ, в которых хранятся записи моей КИ, разослал туда запросы. В одной из записей увидел, что, по, полученному мною 2 года назад, автокредиту – информация продублирована дважды и нет отметки о погашении (полностью выплатил кредит 6 месяцев назад). Вероятно, это и стало причиной в отказе. Как мне исправить ошибку банка и внести изменения в свою КИ? Как это сделать быстрее и проще?»

Вероятно, в случае с Андреем, злую шутку сыграл тот самый пресловутый «человеческий фактор». Дмитрий, как Андрею исправить ошибку банка?

Дмитрий:

Я бы посоветовал следующее. Идите в банк с документами и желательно чеками, сделайте письменный запрос по выплатам в банке. Если в банковских выписках – «просрочек» заемщика не указано, требуйте у банка исправить Вам КИ. В случае отказа - идите в суд с заявлением об исправлении записи в кредитной истории в порядке требований ФЗ «О кредитных историях».

Если же у заемщика «просрочка» в выплате кредита - два и более месяца, кредит ему (заемщику) - не предоставит больше ни один банк. Это сложившаяся практика работы кредитных учреждений.

А, без судебного решения, КИ можно исправить, если банк отправит запрос в БКИ, и предоставит документы, подтверждающие ошибочность предоставления первоначальных сведений.

Просрочка в 2 месяца… Дмитрий, о чем идет речь? Что это за срок?

Дмитрий:

Это срок, по истечении которого человек (не выплативший кредит) попадает в «черный список» и теряет всяческую возможность на получение кредита в будущем. Можно сказать - навсегда прописывается в «черном списке».Сложившаяся практика.

Дмитрий, на этот раз – вопрос у меня.

Слышал информацию о том, что вскоре планируется аккумулировать в БКИ информацию о залоговом имуществе (если конкретней, речь шла о залоговых автотранспортных средствах), фигурирующем при выдаче кредитов (займов).

Это – только слухи или это уже работает на практике? Что Вы думаете по этому поводу?

Дмитрий:

Слышу впервые. Мне об этом – ничего не известно.

Есть информация о том, что некоторые БКИ нарушают права субъектов КИ, отказывая им в БЕСПЛАТНОМ ПРЕДОСТАВЛЕНИИ 1 РАЗ В ГОД - записи в КИ.

Вам известны такие случай нарушения прав субъекта КИ? Как поступить в данном случае? Неужели, помочь сможет только письменная жалоба в контролирующий орган, коим является ФСФР. Ведь любая БКИ должна быть обязательно включена в специальный реестр (список) ФСФР, нахождение в котором разрешает осуществлять деятельность по хранению и ведению кредитных историй?

Дмитрий :

Скажу больше: два раза в год можно бесплатно проверить КИ. У нас, пока не пнут те, кто выше, нижестоящие будут пытаться заработать на пустом месте.

Получается, что учет этих бесплатных запросов – не ведется или ведется ненадлежащим образом? Неужели: БКИ попирают права заемщика на 1 бесплатный запрос в год, если при этом пытаются содрать плату?

Дмитрий :

Все ведется: и учет и количество просмотров. Просто БКИ, пользуясь нашей с вами безграмотностью, дерут с Вас деньги за то, что должны делать бесплатно. Свои законные права нужно знать, по нему надо требовать – все причитающееся по закону. Иначе – не понимают. А если и после этого вопрос не решается – обязательно нужно жаловаться в контролирующие органы.

Дмитрий, спасибо за напоминание…

Вот мы и подошли к одному из самых популярных вопросов читателей блога «Одалживай деньги…». Звучит он так: « Имею плохую КИ. Как ее исправить (готов заплатить за услугу)? Возможно ли это?»

Данная просьба, полагаю, из серии «За гранью закона…». Тем не менее, понимая в какой стране живем, скажите: возможно ли (за вознаграждение, разумеется) исправить негативную кредитную историю субъекта? Сколько стоит такая услуга?

Дмитрий :

В нашей стране за деньги можно многое, если не все.

Исправить кредитную историю можно. На профессиональном жаргоне это называется «чистка истории». Стоимость за эту услугу - разная: от 5 до 25 тысяч рублей. А подчистить кредитную историю заемщика могут только сотрудники: БКИ или банка.

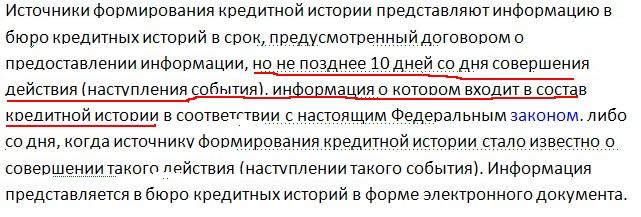

Дмитрий, но в этом случае единоразового «подчищения КИ» – явно недостаточно, так как закон гласит следующее:

ФЗ "О кредитных историях"

Получается, что новая информация, переданная в 10 - дневный срок банком в БКИ, все равно – рано или поздно – выявит ПРОБЛЕМУ.

Так ли это и имеется ли возможность обойти закон?

Дмитрий :

Если заемщику «почистили КИ», он может смело обращаться обращайтесь за кредитом – в другие банки. Если Вам «чистят КИ», то удалят полностью всю информацию по Вам, и система не найдет Вас. И новые сведенья (поступившие через 10 дней) автоматически пропадут.

Не совсем понятно: «… новые сведения – автоматически пропадут…». Если можно – поподробнее об этом.

Дмитрий :

Я расскажу об этом в самом общем смысле. Детали дорабатываются на месте.

В каждом БКИ есть отдельная база на каждый банк или иную организацию, заключившие договор на обслуживание в БКИ.

Так же есть общая база сведений по конкретным людям (заемщикам) . В ней находится информация по заемщикам со всех банков и организаций.

Банк же, обновляя информацию по кредитам на определенного человека, передает ее именно в свою базу (в базу своего банка) и уже затем информация поступает в общую базу заемщиков.

Сотрудники банков, проверяя КИ, смотрят только данные из общей базы БКИ. И, соответственно, если удалить человека из общей базы, то и банки не увидят по нему информацию.

А его (заемщика) история будет обновляться только в базе данных по банку. То есть, «после чистки» Вам (заемщику, которому эту «услугу» оказали) нужно идти с заявлением о выдаче кредита - в другой банк .

Подкупленный сотрудник удалит нужного заемщика из общей базы, где смотрят его кредиты. Примерно таким образом «подчищается» заемщика.

Общий смысл «чистки КИ» ясен. Ну что ж, жизнь есть жизнь и в рамки любого, даже самого совершенного закона, ее «впихнуть», порой, невозможно. Спасибо за откровенность.

А мы будем закругляться.

Давайте же поблагодарим Дмитрия.

Информация, которой он поделился, думаю, весьма интересная и востребованная, ибо все мы, в той или иной степени – заемщики. У меня вот тоже – в «Сбербанке» висит.

А те из читателей, кому нужна более полная консультация по, сугубо индивидуально сложившейся, ситуации с кредитной историей, могут написать об этом мне - на электронную почту или в форму обратной связи на сайте «Одалживай деньги…» или в комментариях к любой статье.

Этим читателям я предоставлю координаты Дмитрия, в его профессионализме сомневаться не приходится…

О необходимости же финансовой грамотности мне еще раз напомнил сегодняшний мой разговор с одной из сотрудниц Сбербанка России.

Забежал сегодня оплатить квитанции в свое отделение Сбербанка. В операционном зале встретил знакомую девушку - консультанта, совсем еще юную, «зеленую». Спросив, не нужен ли мне недорогой кредит, она пояснила, что Сбербанк начал предновогоднюю акцию по выдаче кредитов заемщикам – по очень привлекательным ставкам.

«Вчера одна женщина - заемщица получила у нас кредит на год - по ставке 17%. Это – очень хорошая ставка, советую и тебе поспешить» - «по секрету» пояснила мне знакомая.

Понимаю, конечно, что сотрудникам «Сбера» свыше «нарезают» план по выдаче кредитов.

Однако, при действующей ставке рефинансирования Центрального Банка России в 8,25% годовых (а я прекрасно понимаю, что это небольшим региональным банкам, но только не «Сберу», тяжело получить финансирование в ЦБ РФ) и максимальной ставке банковского вклада в «Сбербанке» в 8% годовы х - в конечный кредит по ставке 17% все равно включено: более 100 процентов от себестоимости денег для госбанка.

Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".

В процессе проверки кредитной истории часто бывают ситуации, когда выявляются различные ошибки и неточности. Российское законодательство дает возможность исправить кредитную историю каждому гражданину. Поэтому в случае, если вы обнаружили информацию, не соответствующую действительности, вы вправе требовать исправления кредитной истории.

Сегодня у всех на слуху выражение «плохая кредитная история», которое на самом деле не корректно и юридическим термином не является. Дело в том, что каждый банк дает собственную оценку каждой истории. Например, в одном банке откажут в выдаче кредита на основании отрицательной кредитной истории, а в другом выдадут его вам без проблем, посчитав историю положительной. Тем не менее, банки устанавливают критерии, по которым определяется плохая кредитная история. Если по кредиту не прошел ни один платеж заемщика, или задержка очередного платежа составила более 90 дней, то перед нами отрицательная кредитная история.

Не редко возникают ситуации, когда формирование так называемой плохой кредитной истории происходит по вине банковского сотрудника. Как правило, это может быть связано с невнимательностью специалиста. Иногда, например, происходит смешение информации из вашей истории и кредитной истории вашего однофамильца или полного тезки. В таком случае, только доскональная проверка поможет вам найти ошибки и неточности и исправить кредитную историю.

Исправление кредитной истории начинается с официального запроса в НБКИ. Вам потребуется написать заявление, в котором вы перечислите все недостоверные данные, которые потребуется изменить. Наши специалисты внимательно проверят наличие ошибок и правильность внесенных данных. Мы также обратимся к источнику формирования кредитной истории, который передал оспариваемые данные, и попросим его проверить правильность переданной информации.

Источник формирования в течение 14 рабочих дней обязан либо исправить кредитную историю в оспариваемой части, либо оставить ее без изменения, если ранее переданные сведения достоверны. Сотрудники НБКИ, в свою очередь, в течение 30 дней с момента получения вашего запроса подготовят и вышлют вам письменный ответ.

Очень важно в данной ситуации понимать исправление кредитной истории - это процесс изменения информации не соответствующей действительности на достоверную.

Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации через суд.

Чтобы оспорить сведения, вам необходимо:

1 ВАРИАНТ (ПОДГОТОВИТЬ И ОТПРАВИТЬ ЗАПРОС ПО ПОЧТЕ):

2. Поставить подпись и дату на заполненном запросе.

3.Направить запрос на адрес НБКИ: 121069, г. Москва, Скатертный пер., д. 20/1.

Почему не всем дают кредиты, хоть и есть положительная кредитная история.

Как взять кредит, и где, если в банках вам отказали.

Несколько раз пытался взять потребительский кредит в различных банках, но всегда не удачно, и не каких объяснений. Почему мне банки не дают кредит?

Каждый банк имеет свой список требований, который он предъявляет к заемщикам. Многие из требований могут совпадать, определенный возраст заемщиков, наличие постоянной регистрации на территории банка, уровень доходов. Поэтому, перед тем как отправиться в банк, проверьте подходите ли вы по всем параметрам, и есть ли у вас на руках нужный пакет документов. К примеру, если вам 19 лет, а в банке выдают кредит с 20 или 21 года, не стоит туда даже идти.

Если в этой ситуации все понятно, то понять причину отказа во многих других случаях получается не всегда. Да, политика банков, может быть непредсказуемой и иногда кредитные организации отказывают по необъяснимым причинам, но бывают и объективные обстоятельства, о которых вы, возможно не задумывались.

Рассмотрим несколько возможных ответов на вопрос, почему отказывают в кредите.

Если в вашей биографии есть наличие судимости, в этом случае банк может отказать сразу, причем без каких-либо уточнений и разбирательств. Хотя бывают некоторые кредитно-финансовые учреждения, которые «закрывают глаза» на судимость, если это была условная судимость и по ней истек срок давности. Но это скорее исключение.

Если вы есть в базе данных наркоманов или содействующих им, то вам откажут в выдаче кредита.

Если вы являетесь учредителем юридического лица только номинально, банки не любят таких заемщиков.

Есть категории людей, которые при погашении кредита, проявили себя не с лучшей стороны, в основном представители следующих профессий, колхозники, дворники, таксисты, и даже сотрудники полиции и юристы. Поэтому некоторые банки к таким клиентам относятся очень настороженно.

Также отказать в кредите могут из-за ваших коллег, если к примеру вы работаете в небольшой частной фирме, некоторые сотрудники которой уже взяли кредиты, но не добросовестно их выплачивают.

Ну и конечно же плохая кредитная история. Тут все зависит от того, в чем вы провинились. Если это всего лишь отдельные случаи, когда вы просрочили платеж, и всего на 2-3 дня, то такую провинность банк может простить. Но если были более серьезные нарушения, то они могут на долго испортить вашу репутацию, и вам будут отказывать в кредите долгое время в разных банках.

Хотя и ваша идеальная кредитная история не может быть абсолютной гарантией, что вам дадут кредит.

Отказал в кредите сбербанк… Хотя близким родственникам, маме и брату одобрили уже по второму разу. Наверно пробовать еще раз смысла нет. Да была условная судимость, но 12 летней давности, я вон знаю людей, которые выходят из тюрьмы и уже через пол года им дают кредит. Не чего не скажешь Россия…

В какие только банки не обращался, и мелкие и крупные, везде отказывают. Кредитной истории пока нет вообще никакой, потому как не дают кредит. Не судим, зарплата стабильная, 27000. Кредит нужен небольшой, всего 65000. Мой возраст 22 года, неужели из за этого все банки отказывают в кредите. Может банки, где есть 55 дневная беспроцентная акция, бояться, что я быстро выплачу кредит, и они на мне не заработают.

Банк отказал вам в кредите. Самостоятельное расследование, может ничего не дать, ведь узнать, почему банк отказал в кредите очень сложно. Как правило, банки не оглашают заемщикам причины своего отказа. А ведь данная информация, могла бы оказать существенное влияние на дальнейший поиск финансов. Но как говориться, безвыходных ситуаций не бывает, отказали в кредите сегодня, это может стать одобрением завтра, только нужно владеть актуальной информацией,и уметь правильно подбирать программы кредитования. Причин по которым банк отказывает много, мы остановимся на некоторых из них.

Отрицательная кредитная история

Во время последнего кризиса, большинство людей стали задаваться вопросом: «Если плохая кредитная история, что делать?» Нужно отметить, что ваша кредитная история-это один из важнейших факторов в процессе принятия решения банком о выдачи ссуды, но и далеко не единственный. Плохая кредитная история- это конечно проблема при получении финансирования. Но и ее можно решить! Конечно исправить кредитную историю нельзя, так как фальсификация данных, какие деньги вы бы за нее не заплатили, ненадежно и уголовно наказуемо. Попробуем эту проблему обойти. Испорченная кредитная история, не тупик, а препятствие на пути к вашей цели. И его реально преодолеть вполне законными способами. Об этом в следующих главах.

Предъявляемые банком требования, и несоответствие заемщика.

Как известно, банки предъявляют к заемщикам определенные требования, они могут изменяться в зависимости от программы кредитования. Это возраст заемщика, большинство банков кредитуют с 21 года до 55(60) лет, хотя и здесь могут быть вариации. Вот пример, банк отказал заемщику в возрасте 50 лет, в ипотеке. Банк причины отказа в кредитовании, конечно же не назвал. В этом случае, все может быть очень просто. В условиях кредитования есть следующий пункт, что к моменту окончания кредитования, заемщику должно быть не больше определенного возраста. В каждом банке требования к возрасту разные, предположим, что не больше 70 лет. А в заявке клиента, срок указан 25 лет. Конечно же банк отказал в ипотеке. Хотя можно было не провоцировать отказ в ипотеке, всего лишь уменьшив срок кредитования до 20 лет.

Несоответствие объекта кредитования требованиям предъявляемых банком.

Цели, на которые вы запрашиваете кредит, могут быть различными. Потребительский кредит, чаще всего берется, с целью покупки дорогостоящих товаров или оплаты услуг. Но большей популярностью пользуется авто кредит. Авто кредит можно получить на приобретение нового, или подержанного автомобиля. Многие, после того, как банки отказали в данном кредите, ищут ответ в Интернете. Так почему же отказывают в авто кредите? Ну конечно же причины отказа могут быть такими же, как и в других кредитных программах. Но есть и специфическая причина отказа, несоответствие объекта кредитования требованиям банка. Если вы покупаете новый автомобиль, то причиной может стать то, что авто салон не сотрудничает с данным банком. Решение данной проблемы вам подскажут сотрудники авто салона, предложив взять кредит в банке, с которым они сотрудничают. Другое дело, если вы берете кредит на покупку подержанного автомобиля. Чаще всего банк отказывает в кредите, потому что, машина не подходит требованиям банка. Данные требования лучше изучить заранее, чтобы потом не задаваться вопросом, почему вам отказали в кредите?

Недостаточная платежеспособность заемщика.

Достаточно серьезное препятствие для многих клиентов. Не все знают, как банковские работники рассчитывают, сможет ли заемщик вернуть кредит, и как составляется график платежей. Если вы владеете нужной информацией, то отказа в кредите по этой причине можно будет избежать. На какую сумму реально может претендовать заемщик, рассчитать дело нескольких минут. Данная операция позволит вам сэкономить время и нервы. Смотрите в следующих главах.

Это основные причины, почему нам отказывают в кредите.

Где взять деньги?

Наверно многие попадали в ситуацию, когда срочно нужны деньги, а взять их негде. Пойти, попросить кредит в банке? Но бывают случаи, когда банк отказывает в кредите, по каким-либо причинам.

Как найти выход из данной ситуации, и получить деньги, если банки не дают кредит? Не нужно отчаиваться, так как способов быстро получить нужные деньги, довольно много.

Можно попробовать одолжить у родственников, знакомых или друзей. Как правило у многих есть некоторые отложенные деньги. Если до этого момента вы не занимали у близких, или занимали, но отдали все вовремя, без напоминаний, то шансы достаточно велики, что вам помогут в трудную минуту.

Открыть кредитную карту. Большое количество банков готовы открыть кредитные карты в максимально короткие сроки. Тинькофф Кредитные системы, Бинбанк и другие, предлагают очень интересные условия по открытию и выдаче кредитных карт. И еще вас ожидает приятный бонус, за использование денег, снятых с карты, проценты не начисляются.

Берем потребительский кредит, данный кредит выдают почти все банки. Достаточно минимального пакета документов, и можно получить на руки до 100 тыс. рублей, иногда и больше. Но этот вариант подходит, если вы не планируете занимать деньги часто.

Электронные деньги взаймы. Если вы до сегодняшнего дня еще не зарегистрировались в системах Яндекс Деньги или WebMoney, то сделайте это обязательно. В сети Интернет уже достаточно много пользователей, которые зарабатывают электронные деньги. И поэтому велика возможность найти кредитора, чтобы одолжить электронные деньги. Конечно придется убедить незнакомого вам человека, в вашей надежности, а еще можно обратиться в специальный центр онлайн-кредитования, найти кредитора в своем городе, или предоставить копии всех своих документов. Ну а обналичить электронные деньги, дело нескольких минут.

Можно найти частного инвестора и постараться взять заем на взаимовыгодных условиях.

Прибегнуть к услугам «Ломбарда»

Заработать самим. Когда срочно нужны деньги, то нас охватывает паника, которая не позволяет увидеть реальную возможность заработка. Стоит спокойно обдумать ситуацию, и вы возможно сумеете найти, где можно заработать дополнительные средства за короткое время.

Всегда главное, не отчаиваться, и тогда вы обязательно найдете возможность получить необходимую вам сумму денег, в самые кратчайшие сроки.

Многих потенциальных заемщиков сегодня интересует такой вопрос – какая кредитная история считается плохой? Как узнать состояние своей КИ и какие шаги предпринять для её улучшения.

Начнем по порядку – испорченной (отрицательной) кредитной историей являются те данные, которые подтверждают неблагонадежность клиента. Сюда можно отнести данные о наличии неоплаченных кредитов и прочих долгов (штрафы, налоги, услуги ЖКХ и т.д.), наличие просрочек при оплате прошлых кредитов, начисление штрафов и пени за допущение просрочки.

Помимо этого, ухудшает состояние вашей истории данные о том, что человек несколько раз обращался в различные организации за получением кредита и получил отказ (более 5-7 раз) . Такая информация также свидетельствует о том, что вы как клиент являетесь невыгодным для банка или не заслуживающим доверия.

Такие данные хранятся в кредитной истории клиента 15лет, и стереть их из базы данных БКИ нельзя. Если какой-то человек или представитель организации предлагает вам исправить вашу КИ в обмен на некую сумму, можете не сомневаться – это мошенники. Но это не касается исправления ошибок, детальнее читайте на этой странице

Чтобы узнать свою кредитную историю, можно воспользоваться различными способами:

К примеру – обратиться с паспортом в любой крупный банк в вашем городе и сделать запрос в БКИ. Данная услуга является платной, стоимость устанавливает банк (как правило, это сумма в пределах 500 рублей). Больше информации на этой странице

Обращаем ваше внимание, что каждый человек, проживающий на территории России и являющийся её гражданином, имеет право один раз в календарный год узнать состояние своей КИ совершенно бесплатно. Для этого нужно также с паспортом обратиться в отделение БКИ вашего города или послать электронный запрос на его официальный сайт cbr.ru/ckki/.

Если вы отправили запрос и увидели, что ваша КИ испорчена, у вас есть несколько путей решения данной проблемы.

Для начала разберитесь в том, по чьей вине это произошло:

К примеру, если в базе данных указана просрочка платежа, то вам нужно посмотреть по квитанциям – действительно ли вы заплатили позже назначенного срока или это банк провел платеж намного позже обещанного срока? Если просрочка произошла по вине банка, вы можете обратиться туда, и написать заявление на исправление данных в вашей КИ.

Если же вы сами стали виновником того, что у вас пошли просрочки и штрафы, то для улучшения свой истории вам нужно брать новые небольшие суммы в кредит и возвращать их точно в срок. Удобнее всего это делать при помощи микрозаймов или товарных кредитов для совершения покупок в торговых центрах.

Удачи в вам в исправлении вашей кредитной истории!

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке . Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

На сегодняшний день ни один кредит не выдается без проверки кредитной истории. Большинство банков предлагают льготные условия кредитования тем гражданам, которые не допускают просрочек и, соответственно, не имеют негативных записей в кредитных историях, – рассказывает генеральный директор Национального бюро кредитных историй Александр Викулин.

Но как же формируется кредитная история? Почему необходимо следить за своим платежным поведением и как это делать? Эксперты Национального бюро кредитных историй помогают нам разобраться в этих вопросах.

Как проверить свою кредитную историю

Чтобы понять, как вас, заемщика, будет оценивать банк, важно знать свою кредитную историю. Получить отчет о своей кредитной истории бесплатно вы можете один раз в год, за плату – неограниченное число раз.

В БКИ должны быть уверены, что отчет запрашиваете именно вы, а не человек, владеющий вашими паспортными данными, поэтому вам необходимо будет пройти процедуру идентификации.

Чтобы получить свой кредитный отчет, нужно:

1) заполнить запрос на получение своего кредитного отчета,

2) заверить свою подпись на заполненном запросе у нотариуса,

3) направить запрос с заверенной подписью и копией квитанции письмом в адрес БКИ.

Или можно подготовить и отправить запрос телеграммой:

1) обратиться в отделение почтовой связи, в котором оказываются услуги телеграфной связи;

2) направить в БКИ телеграмму с указанием ФИО, даты и места рождения, адреса, телефона, паспортных данных (дата и место выдачи, серия, номер),

3) подпись по предъявлении паспорта или иного удостоверения личности заверяется работником отделения почтовой связи.

Чтобы узнать, в каком Бюро кредитных историй хранится ваша история, обратитесь в Центральный каталог кредитных историй. Получить необходимые сведения о вашей кредитной истории можно, направив заявку через официальный сайт Банка России.

Как формируется кредитная история

1. Заемщик приходит в банк с целью получения кредита.

2. Банк с согласия заемщика отправляет в Бюро кредитных историй (БКИ) полную информацию о кредите и заемщике.

3. БКИ отправляет краткие сведения о кредите и заемщике в Центральный каталог кредитных историй (ЦККИ)*.

4. Заемщик может отправить запрос в ЦККИ и узнать, в каком БКИ хранится его история.

5. Заемщик может бесплатно получить из соответствующего БКИ данные о своей кредитной истории.

6. Заемщик может пожаловаться на действия БКИ в Федеральную службу по финансовым рынкам.

* Центральный банк кредитных историй ведет сбор, хранение и предоставление пользователям информации о Бюро кредитных историй.

Что входит в кредитную историю

ФИО заемщика, дата и место рождения, паспортные данные, идентификационные данные налогоплательщика, страховой номер лицевого счета, данные о месте жительства заемщика, суммы займа‚ срок исполнения обязательств, данные о фактическом исполнении обязательств, погашении займа, сведения о текущих кредитных обязательствах, информация об истории обслуживания всех обязательств и о том, кто и когда запрашивал кредитную историю.

Что не входит в кредитную историю

Сведения о самих покупках или имуществе заемщика, личная информация, например медицинские данные.

Доступ к вашей кредитной истории возможен только с вашего согласия.

Нулевая кредитная история

– человек ни разу не оформлял кредит в банке или отказался от формирования кредитной истории.

Положительная

– заемщик оформлял кредиты и возвращал долг в полном объеме и в срок.

Отрицательная

– у заемщика были трудности с возвратом кредита: просрочки платежей, начисленные штрафы или иные финансовые трудности в отношениях с банком.

Отсутствие кредитной истории

говорит о высоких рисках и воспринимается как негативная черта заемщика. Чем лучше кредитное прошлое, тем ниже цена кредита при новом обращении в банк. Наличие в кредитной истории негативных записей трактуется каждым банком индивидуально в зависимости от кредитной политики. Каждая негативная запись понижает вероятность получения кредита или ухудшает параметры кредита.

Информация о кредитной

истории сохраняется в БКИ в течение 15 лет с даты внесения последнего изменения.

Как испортить кредитную историю

Если однажды вы пропустили платеж по кредиту или заплатили не вовремя, ваша кредитная история будет запятнанной.

– Если при обслуживании кредита допущена просрочка, запись в кредитной истории будет внесена и останется навсегда, – объясняет "СК" Елена Григорьева, специалист Национального бюро кредитных историй.

То есть любой банк будет считать вас неудобным заемщиком до тех пор, пока ваша кредитная история имеет любые, даже незаметные огрехи. Многие банки сегодня предоставляют кредиты заемщикам с положительной кредитной историей на более выгодных условиях.

Как исправить кредитную историю

Ваша кредитная история хранится в БКИ в течение 15 лет. Если за 15 лет вы не брали кредитов и займов и не пользовались кредитной картой, то вашей кредитной истории уже не существует. Кроме того, кредитную историю можно улучшить или исправить.

– Улучшить кредитную историю можно лишь с помощью новых записей о добросовестном исполнении кредитных обязательств, – говорит Елена Григорьева.

Аккуратно оплачивая кредитные, коммунальный и налоговые счета в течение двух лет, вы восстановите репутацию добропорядочного заемщика. Еще вам в этом поможет своевременное погашение нового кредита или выплат по кредитной карте.

Если же негативные данные попали в вашу историю по вине кредитора, а не по вашей вине, ошибку в кредитной истории можно оспорить, предоставив документы своевременных платежей. Подайте заявление в Бюро кредитных историй о внесении изменений и (или) дополнений в кредитную историю. БКИ в течение 30 дней обязано провести дополнительную проверку информации, входящей в состав кредитной истории, и случае подтверждения ваших сведений изменить их на верные.

Кстати, не стоит сразу подавать заявку на кредит, не изучив досконально его условия, – любое такое обращение будет отражено в вашей кредитной истории. Другие банки, в которые вы можете обратиться, могут отказать вам, увидев ваши многочисленные заявки. Закройте все кредитные карты, которые вами не используются. Банки обращают внимание не только на вашу задолженность, но и на возможность получения денег в долг.

Кто дает кредит без проверки кредитной истории?

Брокерские фирмы;

дилерские фирмы;

инвестиционные компании;

финансовые компании;

пенсионные фонды;

кредитные союзы;

кассы взаимопомощи;

ломбарды;

кредитные кооперативы;

благотворительные фонды;

лизинговые и страховые компании.

Почему могут отказать в кредите?

– Соискатель кредита предоставляет ложные сведения о себе. Подавляющее большинство таких сведений легко проверяются банковскими службами безопасности. по причине недостоверности информации, вас занесут в "черные списки", и вполне возможно, что свои двери для вас в будущем закроют и другие банки:

Низкий уровень дохода заемщика,

недостаточная стабильность его материального положения,

отсутствие постоянной работы,

судимость

испорченная кредитная история,

наличие других кредитов.

Автокредит или ипотека – большой риск для банка. Отказ в получении может быть и из-за небольших просрочек.

Что влияет на решение банка

Доход: банки готовы выдавать кредиты людям, имеющим стабильный доход, – зарплату, пенсию, дивиденды от ценных бумаг, доход от банковского депозита, доход от сдачи квартиры, дома, дачи, автомобиля или катера. Наличие дохода подтверждается документами.

Собственность: наличие квартиры, дома, дачи, гаража, автомобиля или катера (обычно все это указывается в анкете заемщика) демонстрирует вашу финансовую состоятельность.

Возраст: банки часто ограничивают возраст потенциальных заемщиков – ими могут стать люди не моложе 18 и не старше 60 лет. Некоторые банки готовы выдавать небольшие кредиты на короткий срок пенсионерам до 75-лет.

"Идеальный" для банка возраст заемщика – от 25 до 50 лет.

Профессиональный статус: наличие хорошего образования или ученой степени, работы (трудовой стаж не менее двух лет; стаж на последнем месте работы – не менее полугода). Предпочтение оказывается тем, кто не слишком часто меняет работу и имеет стаж от пяти лет и более. Дополнительный плюс – ваш карьерный рост и солидная должность.

Чем рискует поручитель

Иногда, при кредитовании банки просят предоставить . Кредитная история поручителя не пострадает, если заемщик выплатит весь долг в срок и без просрочек. Если же заемщик не погасит кредит, то банк потребует возврата кредита и выплаты процентов от поручителя. С того момента, как заемщик прекратил все выплаты по кредиту, ответственность за погашение кредита переходит на поручителя, и в кредитной истории поручителя появляется вся информация об этом кредите (наименование банка, выдавшего кредит; размер кредита, все просрочки и пени). Прежде чем выступить поручителем по кредиту, даже если об этом вас просит лучший друг, задумайтесь о том, что ваша кредитная история может быть испорчена не по вашей вине.

По материалам: altapress.ru